- 学术研讨

投资概要:

COVID-19疫情蔓延,对2020年海外新增光伏装机产生负面冲击。美国、荷兰、德国、韩国、西班牙、巴西7个年新增光伏装机超过2GW的国家,确诊人数均已经超过1万人。研究机构IHS Markit和BNEF分别预测2020年全球新增光伏装机105GW、108到143GW,较年初预测分别下调了11GW和37GW,均认为今年可能是光伏发展四十年来第一次全球新增装机下滑。

疫情对海外光伏的影响体现在五个方面:

1、Intersolar Europe 2020等专业光伏展会取消或推迟;

2、中东、巴西、法国、葡萄牙等多个国家的光伏项目招标推迟;

3、各国对人流和物流的限制增加,电站建设受阻、并网点延后;

4、拉美地区货币快速贬值,光伏建造成本上升;

5、天然气和碳排放证书价格低迷,欧洲电价快速下降,平价光伏PPA项目实施和融资难度加大;

我们认为COVID-19的负面影响小于2018年的“531”新政。

一方面,本次疫情对海外光伏需求的影响是渐进式的,海外国家众多、每个国家所处的疫情阶段不同、封锁强度也不同,有的国家已经在恢复,因此加总起来的下降斜率没有2018年“531”陡峭;另一方面,产业链价格本就处于低位,“挤水分”空间不大。

投资建议:疫情扩散之下,光伏行业有避风港吗?

我们认为光伏设备和光伏组件企业,这两个环节受疫情冲击较小、甚至可能获益。

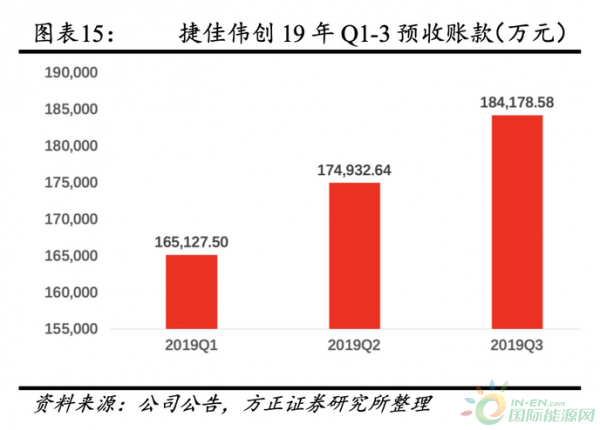

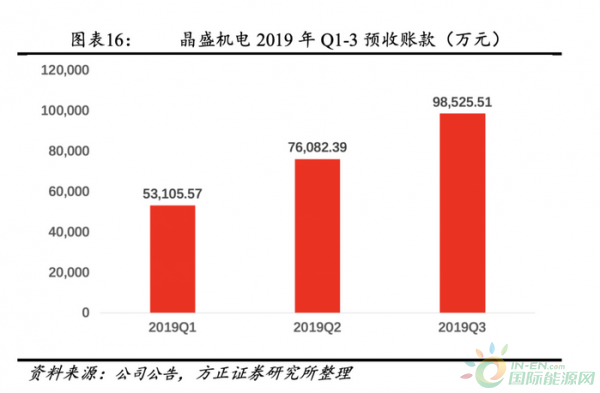

光伏设备:推荐迈为股份(机械联合)、晶盛机电(机械联合)、捷佳伟创(机械联合)。

从发出商品和预收账款指标看,光伏设备企业订单逐季增加,2020年的业绩增长也已经锁定。下游通威、爱旭等龙头企业均发布了三年期的扩产规划,协鑫集成、隆基股份、晶澳科技也有较大规模的扩产计划。越来越多的下游企业回归A股,融资渠道改善、叠加再融资新规松绑,大规模产能扩张的能力增强,设备企业未来几年的新增订单有保障。

光伏组件:推荐东方日升、隆基股份,关注晶澳科技、晶科能源、阿特斯太阳能。

海外市场提前半年到一年锁定价格,组件企业未来两个季度的产品交付均价比较稳定,而原材料端的硅片、电池、玻璃等为现货价格、会立刻体现需求的变化,因此组件的盈利空间在市场剧烈下行的时期反而是扩大的,例如2018H2、2019Q3。

风险提示:

光伏新增装机量不达预期;疫情持续扩散;技术路线发生改变。

近期光伏板块下调剧烈,主要标的的调整幅度都在35%左右,年初以来的涨幅尽数吐回。伴随着新冠病毒疫情的蔓延,市场担忧海外的光伏需求受到冲击,一些主要品种如电池片、硅料、组件的价格也开始出现下跌,似乎也印证了需求受到的冲击。我们将在此文中试图分析新冠病毒对海外光伏需求的影响究竟几何:

根据彭博新能源预测,2020年新增光伏装机在2GW以上的国家大概有11个,其中确认新冠疫情累计确诊人数在1万人以上的海外国家有美国、荷兰、德国、韩国、西班牙、巴西7个国家。虽然截止目前印度的累计确诊人数还比较低,但基于自身的检测能力和医疗水平堪忧,不排除其成为下一个“疫情爆点”。因此,加上印度,全球疫情较严重地区的2020年新增装机容量约为52GW,占海外装机容量的比例约二分之一。

2 从建设到招标均开始推迟,今年全球新增装机将下调

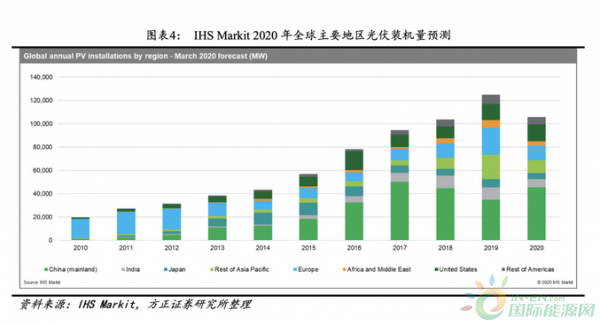

光伏终端需求非常分散,难以逐个国家准确跟踪。资本市场多通过跟踪组件企业的接单情况等碎片化信息来辅助判断,同时每周跟踪产业链价格。我们在此从两个方面试图分析,首先来看两家权威机构预测的下调情况,其次再来看各个光伏市场都发生了哪些标志性事件。

彭博新能源和IHS分别下调年新增装机11GW和37GW。IHS Markit在年初预测2020年的全球光伏需求为142GW,3月底发布更新报告,将其2020年全球新增装机指引下调到105GW,下调37GW、幅度达26%,相比2019年同比下降16%,其认为将是近三十年来光伏新增装机第一次出现下滑。IHS认为COVID-19受灾最严重的欧洲、印度等是光伏装机最大的几个地区,当地政府迅速对人员流动实行严格的限制以遏制疾病的传播,原计划在2020年上半年完成的几乎所有大型项目都将受到一定程度的影响,屋顶安装也被暂停,该机构预测要到下半年光伏活动才会缓慢的恢复。

BNEF彭博新能源财经也已经将2020年的全球光伏需求预测从121-152GW(2020年2月19日发布的第一季度全球光伏市场展望报告中的预测)下调至3月中旬的108-143GW,下限下调了13GW、上限下调了9GW,该机构也认为2020年可能会是八十年代以来新增光伏装机规模首次出现下降的一年。

其次我们再来看海外疫情扩散一个多月以来都发生了哪些关键事件:

第一是展会的取消

Solar Promotion GmbH和FWTM GmbH组织者宣布,Intersolar Europe 2020已被取消。

该活动是欧洲最大的太阳能贸易展览,也是整个欧洲大陆太阳能专业人士的主要活动,原定于2020年6月17日至19日举行。但是,现在已决定取消、待到2021年6月再举行。

每年夏天在上海的SNEC光伏展会也已经被推迟。

第二是多个国家光伏项目招标的延迟

这类事件在中东、巴西、法国、葡萄牙等多个国家已经发生,形式类似于中国的领跑者项目。

中东:在阿布扎比的1.5GW Al-Dhafra光伏项目的竞标,由于在阿联酋的公众聚会受到限制,已被推迟。

法国:光伏项目招标日期也已经推迟:

葡萄牙:原定于2020年3月下旬进行的首次太阳能拍卖将推迟,直到COVID-19危机缓解,容量为700MW,具体时间待定。

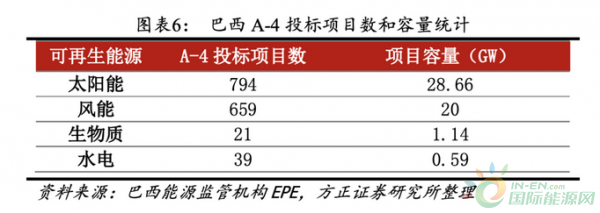

巴西:将无限期推迟光伏项目的招标,能源部在一项决定中宣布,巴西将“无限期推迟“一系列太阳能项目拍卖,包括可再生能源的招标(A-4)和不可再生能源的招标(A-6)。此举使A-4拍卖的近800个太阳能项目竞标受到冲击。

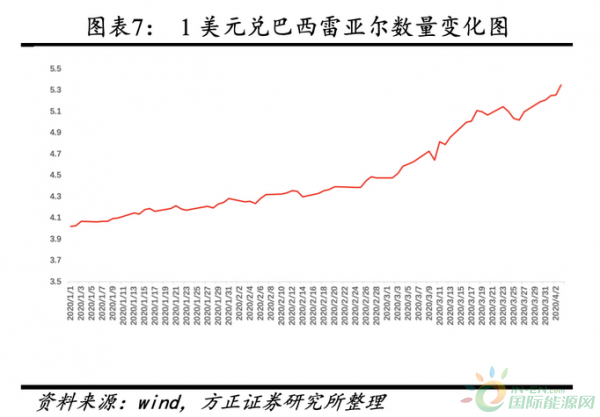

第三是部分地区的汇率急剧变化导致光伏成本上升

部分地区本币急剧贬值、美元飞涨,这可能会使太阳能项目的成本增加30%以上,最严重的国家可能是墨西哥和巴西。这两个国家的太阳能发展规划均比较庞大。巴西本土的咨询公司Greener进行了调查后称,由于最近几周巴西货币贬值,大约49.2%的受访者表示担心光伏系统价格的上涨。

第四是各国对人流和物流的限制增加,电站建设进度受阻、并网考核节点推后

各国政府均在努力遏制COVID-19疫情的传播,例如西班牙、澳大利亚、印度等光伏主要市场均发起了全国性的封锁,这开始对行业产生较大的影响,据PVtech报道:许多项目工程师报告说“施工现场正在冻结”,来自于东欧的装配工人正返回本国。将诸如电动螺丝刀之类的组装工具带到施工现场也很困难,不再能够轻松地跨国家运输设备或光伏组件,船舶集装箱公司也开始停止从中国港口接货。

除安装工人缺乏和物流的限制之外,部分电网运营商已宣布不再接受光伏系统的并网,这主要影响到德国的大型项目。此外,许多市政当局已暂停其理事会会议,许多政府已派遣其雇员在家中工作,这可能导致项目批准的延误,不再制定新的开发计划和举行必要的户外会议。

例如:美国光伏协会在给国会的信件中写到:住宅板块的订单取消率已经达到了30%,在某些市场已经达到了50%。印度计划在6月至8月投产的约2.3GW太阳能发电厂已经受到影响,印度的全国性封锁已经停止了总计约5吉瓦的光伏项目建设。由于大多数的工人已返回家乡,即使印度政府在4月中旬之前结束封锁,也将花费大量时间来动员所有劳工,复工可能需要花费大量时间。

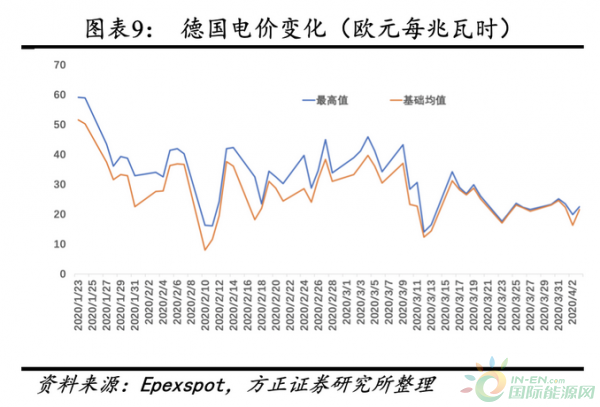

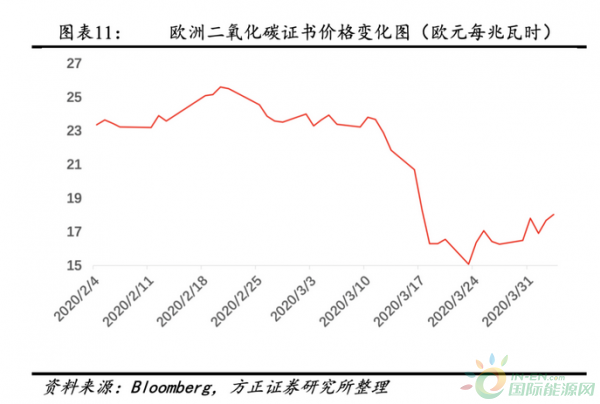

第五是现货电价下降,导致光伏无补贴PPA项目的发展受阻由于新冠疫情的爆发,电力需求开始萎缩,欧洲的二氧化碳排放证书价格从每兆瓦时25欧元下降至15欧元左右,燃料端的天然气和石油价格也大幅下降,天然气价格已经从每兆瓦时15欧元下降到了每兆瓦时8欧元左右。在二氧化碳和天然气价格低迷两个因素的双重作用下,以德国为代表的欧洲区域电力价格(PUN)近日已经下降到了每兆瓦时30欧元以下,而2019年的电力价格还在每兆瓦时52欧元左右,降幅近一半。

电价的大幅下降使欧洲地区无补贴光伏PPA项目的实施变的困难起来(类似于国内火电标杆电价取消后市场对平价光伏的担忧),一方面是在现有的极低电价之下收益率难以算的过帐,另一方面是融资的难度也会加大。

3 判断:本次疫情的负面影响将低于18年的“531”

本次疫情对需求的冲击很容易让人联想到2018年的“531”,并对“531”之后的产业链价格暴跌心有余悸。那么本次疫情对需求的影响究竟有多大呢?

从全年的需求总量来看,我们认为不排除本次疫情的负面影响追平2018年的“531”,甚至大于2018年“531”的可能,毕竟“531”只是一次单纯的政策调整、只影响光伏、只影响中国一个国家,这次新冠疫情的负面影响波及全球大部分的国家,而且影响的不止是光伏,各行各业、汇率、油气和大宗商品价格都有很大的冲击,对电力需求的负面影响也比较大。

从结果上看,2018年的全球光伏装机仍然是增长的,本次彭博和IHS均认为2020年受到疫情的影响,全球新增装机可能是四十年来第一次下降。

但我们认为从对上市公司的报表影响上来看,本次疫情的影响小于2018年的“531”,因为影响业绩的主要是价格,A股上市公司的硅料、硅片、电池、光伏玻璃产能都是行业内的先进产能,即使需求受到了冲击,基本仍会是满产满销的,因此量上面不需要太过担心,唯一需要担心的是价格:

(1)价格取决于供需这一点没有错,但这里的供需是单月甚至单周的供需而不是全年的供需。2018年“531”对国内月度需求的影响是立竿见影的、冰冻式的,8月单月的需求是断崖式的下降到接近零,但是本次疫情对海外需求的影响是渐进式的,海外的国家很多,每个国家所处的疫情阶段不同,有的国家在恢复,例如中国、韩国,有的国家在恶化,例如美国、西班牙,每个国家封锁措施的强弱程度也不同,虽然加总起的需求是在下滑,但是斜率远没有2018年“531”那么的陡峭,对供需的冲击也不会有那么大。

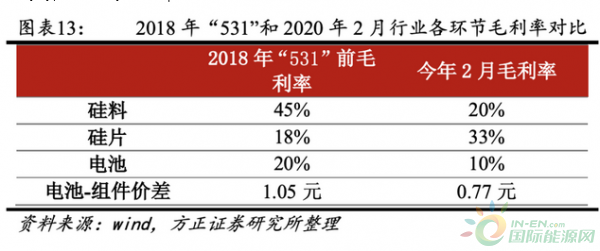

(2)2018年“531”之前的产业链盈利水平还是比较高的,有很大的“挤水分”的空间。但站在当前这个时间点,产业链挤水分的空间我们认为是不大的,我们列出表格对比当前和2018年531之前产业链的盈利水平:

可见除了硅片的毛利率比2018年“531”之前高比较多之外,硅料、电池、组件环节的盈利能力均大幅低于2018年“531”之前,产业链价格可供挤压的空间是很小的。根据PVinfolink,上周光伏电池片的价格已经跌到0.85元每瓦,扣税后仅0.75元每瓦,扣去每瓦0.2到0.25元的非硅成本和接近0.5元的硅片成本,毛利率已经接近于零,我们认为后续下跌的空间极小。

4 疫情扩散之下,光伏板块的安全港在哪里?

那么在整个光伏产业链中,受疫情影响最小的环节是哪一个呢?有没有避风港呢?我们认为是有的,光伏设备和光伏组件企业,这两个环节受疫情冲击较小,对于光伏组件企业来说甚至可能获益。

(1)光伏设备:推荐迈为股份(机械联合)、晶盛机电(机械联合)、捷佳伟创(机械联合)

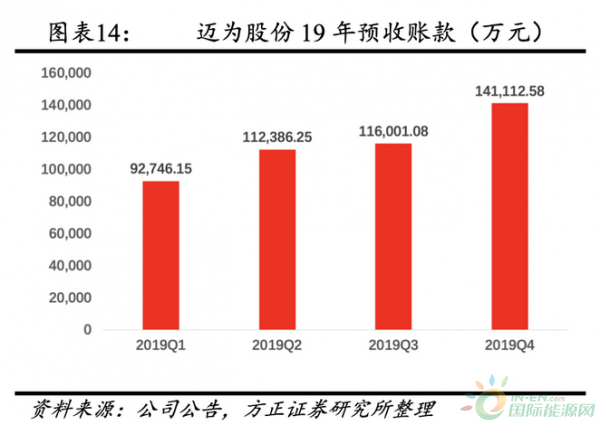

从预收账款数据看,光伏设备上市公司的在手订单逐季增加。从发出商品来看,基本锁定了今年的业绩增长,以迈为股份为例,2019年年报显示存货中发出商品达17亿元,保守按照30%的毛利率折算,对应收入24亿元,比2019年的营业收入14.4亿元增长67%,今年的成长性确定。

从行业基本面来看,通威股份、爱旭科技都发布了三年期的产能发展规划,未来三年每年均有稳定的扩产项目,协鑫集成、隆基股份、晶澳科技也宣布了大规模的扩产计划,光伏设备尤其是电池设备生产企业未来几年的新增订单有保障。

近年来,晶澳科技、爱旭科技、天合光能等主流光伏企业相继回归A股,这3家优秀的光伏企业之前未上市或是在美股上市,融资渠道受限。回归A股后融资渠道打开,叠加再融资新规的松绑,可以进行较大规模的股权融资和产能扩张,尤其是老牌光伏企业晶澳科技、天合光能,更加需要进行设备的更新置换,这为电池设备生产企业提供了增量市场空间。

(2)组件企业:可享受部分前端降价的成果

需求下降、价格下滑,对于硅料、硅片、电池、光伏玻璃等环节来说,自然都是受损的,但对于组件环节则不然。由于海外市场提前半年到一年锁定价格,组件企业未来两个季度的产品交付均价会比较稳定、不太受降价的影响,而其原材料端的硅片、电池、玻璃等为现货价格,会立刻降价,因此其盈利空间在发生市场巨振的时期反而是扩大的。

我们列出东方日升、晶澳科技、阿特斯太阳能3家光伏企业2018年“531”前后的毛利率变化:

3家组件企业2018年下半年的组件毛利率分别上升了5到8个百分点,因此产业链价格集体下跌,至少在半年维度看对晶澳、阿特斯、东方日升这3家组件企业来说都是受益的。

我们认为2018年Q3和Q4的组件毛利率提升有望在今年的Q2和Q3重现,我们认为最受益的组件企业是满足以下三条标准的:

(1)海外收入占比高,因为海外订单会提前比较长的时间锁价;

(2)有较成熟的分销渠道商,即使大型电站市场减速,分销渠道也可保障组件企业稳定的出货;

(3)电池等原材料外采的量较大,可更充分的享受上游降价的红利。

综合上述标准,我们认为东方日升(推荐)、晶澳科技(重点关注)、隆基股份(推荐)将最为受益,此外建议关注美股的阿特斯太阳能和晶科能源。

5 风险提示

光伏新增装机量不达预期;疫情持续扩散;技术路线发生改变。