- 运行分析

2019年6月,中国集成电路产量同比下降1.2%,1-6月产量累计下降2.5%。6月,中国集成电路行业进口数量同比略减,进口金额同比大幅下降,6月,中国集成电路行业出口数量同比增长,出口金额继续保持高增长趋势。

集成电路产量情况

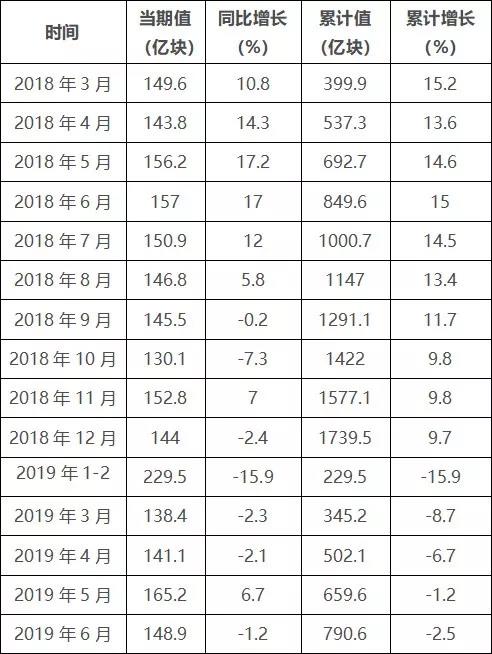

2019年1-6月,中国集成电路累计产量为790.6亿块,同比下降2.5%。其中6月当月,集成电路产量为148.9亿块,同比下降1.2%。

▼表1 2018年3月-2019年6月中国集成电路产量分月数据

数据来源:国家统计局

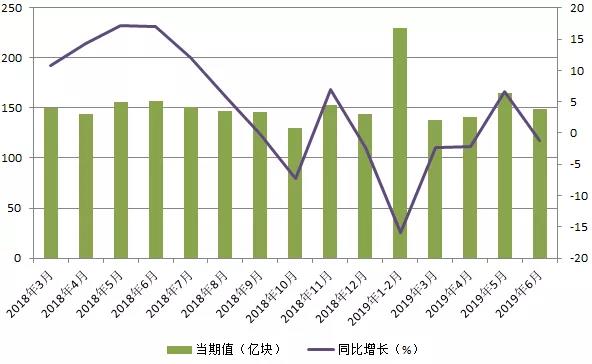

▼图1 2018年3月-2019年6月中国集成电路产量分月变动图

数据来源:国家统计局

集成电路进出口情况

一、进口情况

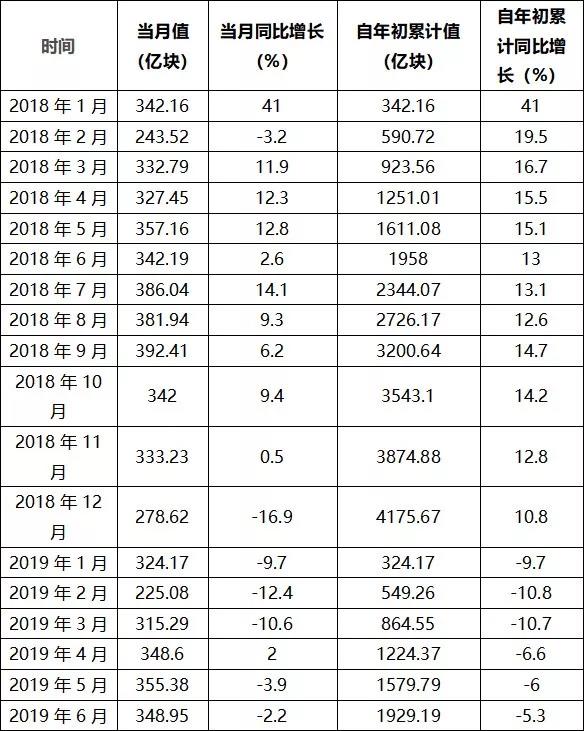

从数量来看,2019年1-6月,中国集成电路进口数量持续下降,同比下降5.3%,降幅较2019年1-5月收窄0.7个百分点。2019年6月,中国集成电路进口数量348.95亿块,同比下降2.2%,降幅较2019年5月收窄1.7个百分点。

▼表2 2018年-2019年6月中国集成电路进口数量及增速

数据来源:海关总署

从金额来看,2019年1-6月,中国集成电路进口金额继续保持缩减态势。2019年1-6月,中国集成电路进口金额为1376.2亿美元,较上年同期下降6.9%,降幅较1-5月有所收窄。2019年6月,中国集成电路进口金额为243.54亿美元,较上年同期下降3.7%,降幅较上月收窄7.4个百分点。

▼表3 2018年-2019年6月中国集成电路进口金额及增速

数据来源:海关总署

二、出口情况

从数量来看,2019年1-6月,中国集成电路出口数量989.58亿块,同比下降8.5%,降幅较1-5月收窄2.7个百分点。2019年6月,中国集成电路出口数量为196.07亿块,同比增长4.3%。

▼表4 2018年-2019年6月中国集成电路出口数量及增速

数据来源:海关总署

从金额来看,2019年1-6月,中国集成电路出口金额457.55亿美元,同比增长17.1%,增幅较1-5月收窄1.2个百分点。2019年6月,中国集成电路出口金额为83.51亿美元,较上年同期增长11.7%,增幅环比上升。

▼表5 2018年-2019年6月中国集成电路出口金额及增速

数据来源:海关总署

集成电路布图设计登记申请同比增长45.7%

7月9日,国家知识产权局在京举办2019年第三季度例行发布会,集中发布专利、商标、地理标志、集成电路布图设计的半年统计数据,以及这些数据体现出的中国知识产权事业发展趋势和进展情况。

在集成电路布图设计方面,,近年来企业高度重视集成电路布图设计的工作,2019年上半年,国家知识产权局共收到集成电路布图设计登记申请2904件,同比增长45.7%;发证2487件,同比增长52.0%。

集成电路行业未来展望

一、全球经济环境影响行业水温,需求有望重回增长基调

全球半导体市场增长与经济环境有明显同步性,2018年半导体市场规模稳定增长,预计2019年将延续稳定趋势,下半年将迎来逐步回暖。从厂商角度来看,2018年行业垄断形式依然显著,前十大厂商占据市场近八成份额,短期内新兴厂商实现突破难度较大。从并购角度来看,2018年延续了2017年平稳的并购态势,但相比2015-2016年已经规模明显缩减,随着收购标的减少以及监管趋严,今后大规模并购的可能性将会越来越小。

二、IC设计行业百花齐放,高端领域有待突破

中国IC设计行业目前蓬勃发展。从需求来看,人工智能应用正在快速普及,由于人工智能应用对于芯片算力的需求远超以往传统应用,未来有望成为IC设计的发展的重要推动力。从供给来看,中国IC设计企业的产品已经覆盖比较全面,涵盖手机SoC、基带芯片、指纹识别以及银行安全芯片等,在一些细分领域也位居全球前列。而在高端芯片领域,尤其在PC和服务器的芯片领域,中国的芯片的占有率相对低,和国际巨头差距明显。

三、晶圆制造相关的本土设备和材料有望加速导入

国内晶圆制造先进制程水平加快追赶,整体晶圆制造规模持续快速增长:截至2018年底,中国大陆晶圆产能为236.1万片/月,占全球产能的12.5%。2018年中国大陆投产6条12英寸和4条8英寸晶圆生产线,中芯国际加速突破14nm与12nm工艺技术,中国晶圆厂的持续建成投产与先进制程技术突破为IC设计业、封测业和设备材料业的协同发展提供了基础。在国产化政策扶持下,晶圆制造相关的本土设备和材料有望加速导入。

四、封测产业有望加速实现进口替代

封测产业持续向国内转移,本土企业规模跨入国际巨头行列:2018年全球IC封测业销售额达525亿美元,增速1.4%;预计先进封测市场将以7%的复合年增长率增长。2017年前八大封测企业占据先进封装市场约87%的份额。其中,中国大陆企业长电科技、通富微电、天水华天多年保持为全球前十大IC封测代工厂。国内外封测设备厂商在确定其技术路线和产品结构时均有所侧重,但总体被美国及日本企业垄断。近年来国产测试设备厂商取得高速发展,目前以长川科技、北方华创、北京华峰等为代表的企业,部分产品已进入国内一线封测企业的供应体系,未来有望通过不断的技术升级以及外延并购不断增强实力,加速实现进口替代。

五、科创板为集成电路产业带来新机遇

集成电路制造是一个技术密集、资本密集、人才密集的高新技术产业,目前已经形成了一定规模的产业链。在科创板的拟上市企业中,集成电路企业占到了一定比例,科创板为中国的集成电路产业提供了巨大的机遇。优秀企业登陆科创板募资,有望加快芯片国产化进程,真正实现集成电路产业跨越式的发展。