- 行业动态

车联网是汽车提升自身价值必经之路,智能网联汽车是传统汽车量价齐升的主要途径。现阶段自动驾驶、5G 技术精进以及政策不断加持的背景下,车联网将迎来千亿市场空间。

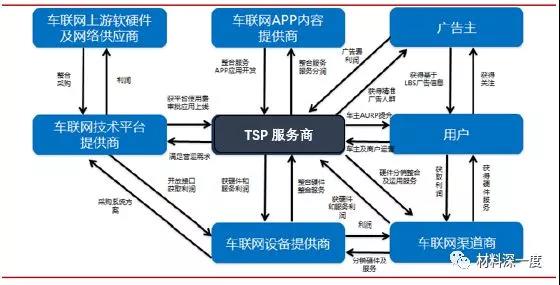

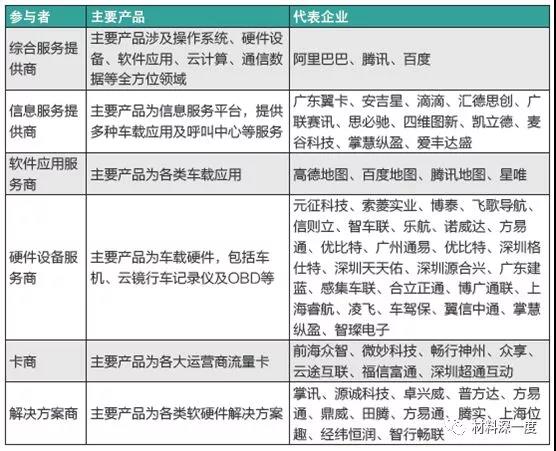

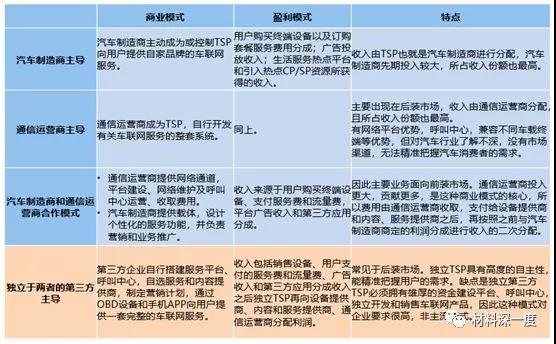

车联网(Internet of Vehicles)属于物联网的一种。中国信通院对车联网的定义为:借助新一代信息和通信技术,实现车内、车与车(V2V)、车与路(V2I)、车与人(V2P)、车与服务平台(V2N)的全方位网络连接,提升汽车智能化水平和自动驾驶能力,构建汽车和交通服务新业态,从而提高交通效率,改善汽车驾乘感受,为用户提供智能、舒适、安全、节能、高效的综合服务。 目前,国内车联网行业起步较晚,以导航服务为核心的车载信息系统业务是主流,V2V、V2I、V2P 更贴近自动驾驶的情景,尚处于部署阶段,巨大的市场价值有待挖掘。 《国家车联网产业标准体系建设指南(信息通信)》提出车联网体系架构主要包括感知层、通讯层、应用层,业内分别称为“端”、“管”、“云”。在车联网发展前期重在通讯层和感知层的结合,扩大汽车联网渗透率,后期以此为基础发展多元化应用层。 资料来源:中国信通院 中国车联网市场未来将达千亿级。2017年,我国汽车产量达2901.54万辆,汽车保有量在年中已突破2亿辆,预计到2023年,我国汽车保有量将超过4亿辆。庞大的汽车市场为中国的车联网服务的增长提供了强有力的基础。中国车联网正面临着全产业的加速发展机会。据中国联通预计,车联网渗透率将由2017年的8.3%提高至2020年的22%左右。2020 年我国车联网数量将达到 6000 万辆。以每辆车 5000 元的硬件+软件产品价格来估算,车联网市场达 3000 亿规模,复合增速为 72%。其中,安全和驾驶服务、车载终端为主要市场,诊断和维护、内容和服务等增值服务增长最快。 资料来源:中国联通 车载信息服务商(TSP)在车联网产业链中居于核心地位,上接汽车、车载终端设备制造商、网络运营商,下接内容提供商,潜在利润空间巨大。一方面面对车主,将线下业务转移到线上,依托线上服务赚取服务费用,赚取B2C中的利润,另一方面在客户数量以及交互数据达到一定体量后,可以与广告商、保险公司、物流公司、租车公司等开展一系列的商业模式的探索,拓展B2B业务。 资料来源:中泰证券 此外,前装市场进入壁垒较高,整车厂拥有绝对话语权,TSP厂商相对被动。目前,前装TSP 市场被Onstar、G-Book和InkaNet 三家垄断。而在后装市场,TSP企业切入难度相对较低,入口开放,成为众多企业争夺的焦点,市场竞争激烈。 主要TSP厂商角色和代表厂家一览 车联网市场主要合作模式主要包括:传统汽车制造商、TSP,即车载信息服务提供商(Telematics Services Provider )、运营商、车载硬件提供商、内容和服务提供商以及系统集成商。根据运营者来划分商业模式的方法,结合国内外领域现存的商业模式,这里将车联网的商业模式分为四种。 资料来源:券商研报

●