- 近期焦点

近日,央视财经频道《交易时间》栏目重点播出了《行业严选·光伏》,分别从光伏行业上游生产硅料硅片企业,中游电池片、组件厂家以及下游光伏集成公司、工商业业主采访报道。同时专家对光伏行业现状和政策进行了解读,也对光伏行业未来发展及投资方向进行了分析。

在531新政之后,光伏行业需求下滑,整个产业链产品价格下降,但在11月2日,国家能源局组织召开关于太阳能发展“十三五”规划中期评估成果座谈会后,行业信心增加,光伏股价大涨。

光伏上游:企业满负荷生产,扩产能降成本

根据报道,上游企业生产的高纯晶硅要供给下游企业做成硅锭、切成硅片,最后做成太阳能电池。企业的生产线全年满负荷生产,为了应付供不应求的现状,企业积极扩大产能,新产能的投放有望带动产品成本进一步下降。531新政后,上下游产品价格均大幅下滑,成本高的多晶硅产能只能关停。从整个光伏上游硅料的生产来看,多晶硅龙头企业产能不断提升,成本不断下降,而二三线企业由于成本高,将可能逐步退出市场。某上游企业负责人表示,“以适度的投资重复和产能过剩倒逼企业不断地向前去开发技术,领先自己的管理,提高自己的效率,这是市场条件下的核心动力源泉。因此在一定范围内的过剩是一个市场本身表现的规律使然。同时,企业需要紧紧地根据市场实际判断的需求,适度积极,但是摸着石头过河的参与行业里面的产能扩建。”

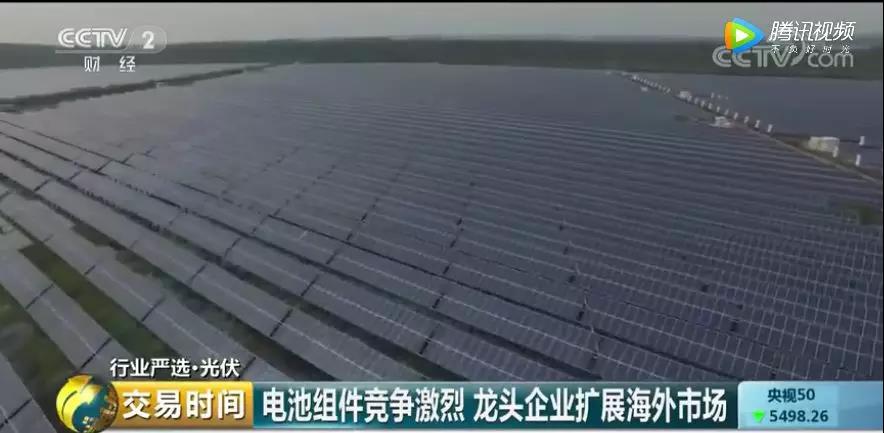

光伏中游:电池组件竞争激烈,龙头企业扩展海外市场

为了让产品更有竞争力,企业需要经常进行技术改革,车间通常都是24小时满负荷运转。531后,产品积压,整个产业链的产品普遍下滑。具备国际市场布局,创新能力强,资产负债率低的大型企业依靠规模效应受531政策的影响较小,而那些规模较小,没有国际市场竞争力,技术装备水平较低的小型光伏企业受531波动大,甚至停产倒闭,行业集中度进一步提升。从整体上来看,国内从事电池组件的光伏企业多,竞争激烈,毛利水平较低;从价格来看,普通多晶组件在1.8元/w左右,普通单晶组件在1元/w左右,单晶PERC组件在2.2元/w左右,产品效率越高,毛利率也越高。据专业人士分析,电池组件环节的竞争激烈,2019年可能会有毛利的小幅改善,但总体上还是要靠量产来获得盈利。

光伏下游:补贴退坡项目搁置,企业期待新政转暖

光伏的下游应用主要包括大型光伏电站和分布式光伏发电。分布式光伏由于形式多样,因地制宜,地方政府补贴力度大,可以充分利用当地的太阳光资源,装机量迅速提升;但531新政后,补贴大幅减少,造成企业没有投资动力。举例来说,一个占地面积2万平方米,装机容量2.1MW的屋顶光伏,在阳光充足的情况下,发电量可以超过1万度,在阴雨天一天可以发电两、三千度,一年大约可发电220万度。按照0.12元/度电价计算,每年大概可节省20万人民币,大概3年多能收回1400万成本,每年为企业节省电费25万元左右。项目全部由投资方出资,用电方只需提供屋顶空间,就可以享受到更便宜的电价。531前,国家+地方补贴0.67元/度,大大高于上网电价,531后,补贴取消,企业失去了投资动力,所有项目建设并网后,回收成本的周期会在十年以上,因此很多获批项目暂时搁置,企业保持观望态度。企业期待国家出台对于分布式能源光伏屋顶的政策,基于支持的背景下,能够可持续发展。

寻找光伏板块中的投资机会

相关专家分析,531后,光伏国内需求与产业链价格均大幅下降。以硅料为例,在531之前,硅料的价格是15万/吨左右,目前价格为8万/吨左右,电池片、硅片和组件的价格分别下滑了30%左右。

专家表示,光伏补贴是通过可再生能源附加来转移支付的,每年收到的光伏补贴在400-500亿元,到2017年底每年需要支付700亿左右,补贴缺口短期内无法弥补,国家能源局在新增装机的核准上进行了“踩刹车”的政策调整,531政策因此出台。

专家分析,11月2日的会议释放的利好信号主要有三个:1.对光伏的补贴延续到2020年为止,打消了大家对于光伏补贴一次性取消的疑虑;2.在光伏补贴的同时,会推进平价上网的并行路径;3.在今年年内会出台相应政策,包括会新增核发2018年的指标;4.对户用进行单独管理。

从长期前景来看,光伏系统的价格降低了30%左右,国内的部分地区已经接近于平价了,光伏行业前景光明。等到市场需求上来后,毛利率可以维持在稳定水平。光伏企业上游竞争格局清晰;包括硅片、电池片、组件等环节在内的中游技术迭代快,关注高效化与低成本,价格由供需决定。以2017年为例,中国的硅料大概只能满足50%的需求,但硅片、电池片、组件等环节的产能已经占到全球70%-80%左右。未来,平价上网实行后,可以为光伏带来很大增量。与传统火电相比,光伏没有燃料费,每年新增的电源装机需求可以大部分移交给风电和光伏等新能源形式;同时,由于环保方面的条件约束,过去的热电联产的小型传统机组会逐步退役,可以用光伏取而代之。