- 近期焦点

2019年9月,中国进出口同比有所下滑,中美贸易摩擦后整体规模继续萎缩,值得一提的是对东南亚联盟进出口增速加快。按人民币计算,中国9月出口同比下降0.7%,预期增长1.5%;进口同比下降6.2%,预期下降2.3%。进出口贸易总值同比下降3.3%。按美元计算,中国9月出口同比下滑3.2%,预期为下降2.8%;进口下滑8.5%,预期降6%。进出口贸易总值同比下降5.7%,前值降3.2%。

从出口商品观察,其中机电产品和劳动密集型产品出口同步增长。前三季度,我国机电产品出口7.25万亿元,增长4.7%,占出口总值的58.1%。其中,电器及电子产品出口3.28万亿元,增长6.2%;机械设备2.1万亿元,增长1.9%。

分地区看,今年前三季度,中国对美外贸萎缩明显,9月进出口贸易规模加速下滑。而1-9月,中国对东南亚联盟进出口贸易规模却在持续扩大。

全球范围来看,新一轮大规模的制造业转移似乎已经悄然开启,低端制造业将从中国转向东南亚国家。东南亚总共有11个国家,接近7亿左右人口。其中马来西亚、菲律宾、泰国、越南和印尼五国的经济规模较大,有着一定的产业基础沉淀,制度建设相对完善,开放程度较高,估计在本轮中国制造业向东南亚转移的过程中受益的程度会相对较大。

2018年是中国改革开放40周年,也是“一带一路”倡议提出5周年。基础设施投资作为中企面向“一带一路”沿线国家投资的重要组成部分。结合2018年的信息数据反馈,国际基础设施合作市场呈现良好前景。其次,凭借持续稳定而旺盛的市场需求,东南亚地区指数得分蝉联区域排行榜首位,继续领跑“一带一路”沿线基础设施建设。印度尼西亚则依靠稳定的政府及财政支持逐步提升在基础设施建设方面的投资,指数得分遥遥领先于其他国家。

为规避美国对华加征关税,中国企业的东南亚投资在2019年开始出现激增。以越南为例,中国对越南的新增投资批准额在今年1月至6月期间达到15.6亿美元,增至上年同期的5.6倍。在泰国,来自中国的投资也在增加。泰国投资促进委员会今年前3个月批准的来自中国的直接投资增至上年同期的2倍,达到292亿泰铢。

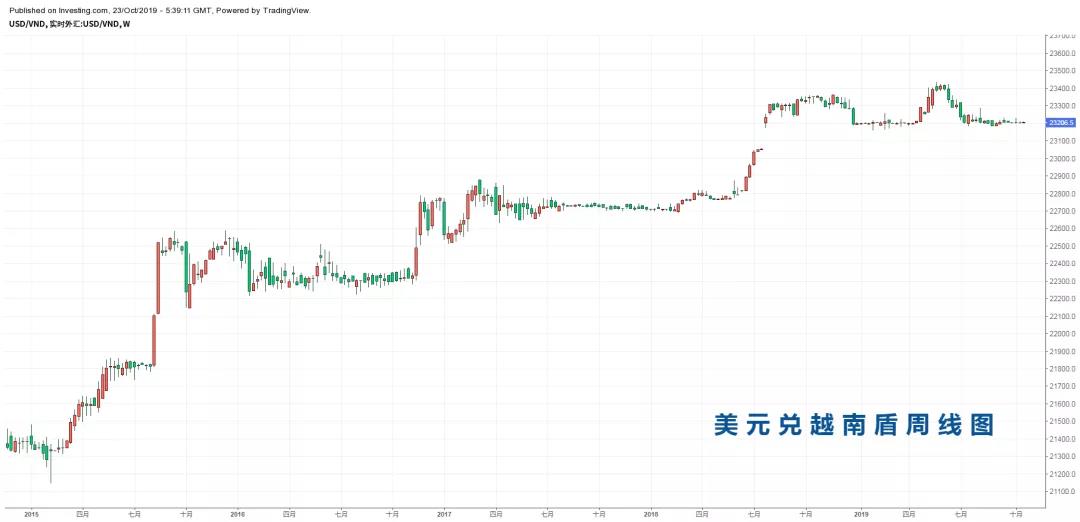

美元兑越南盾周线走势图

美元兑越南盾自2019年4月从最高点23400附近出现震荡下行趋势,目前围绕23200下方运行,整体走势呈现出升值态势,从周线走势观察目前汇价处于2019年1月-4月的平均水平,预计后期汇价有望继续延续调整模式,下方目标为23000整数关口附近。

美元兑印尼盾周线走势图

美元兑印尼盾前期受制于2019年5月高点14500附近,8月高点14300附近,以及10月高点14200附近的强制技术性反压阻力,再度出现震荡回落走势,近几周跌幅逐步加大,目前处于14000关口附近运行,汇价升值迹象明显。预计后期有望继续维持震荡下行格局,13900附近存在较强的技术支撑,跌破此位置较为困难,大概率将围绕14000-13900附近波动。

据《2019东南亚投资发展报告》显示,无论是在农业、食品、矿产、金融、房地产,还是在交通、电力、通信、能源、科技等各领域都将在近两年迎来巨大机遇。总体来看,中国在东南亚投资已经占据了半壁江山,各大领域潜力十足,也是中国迈出更为有利且意义长远的一步。